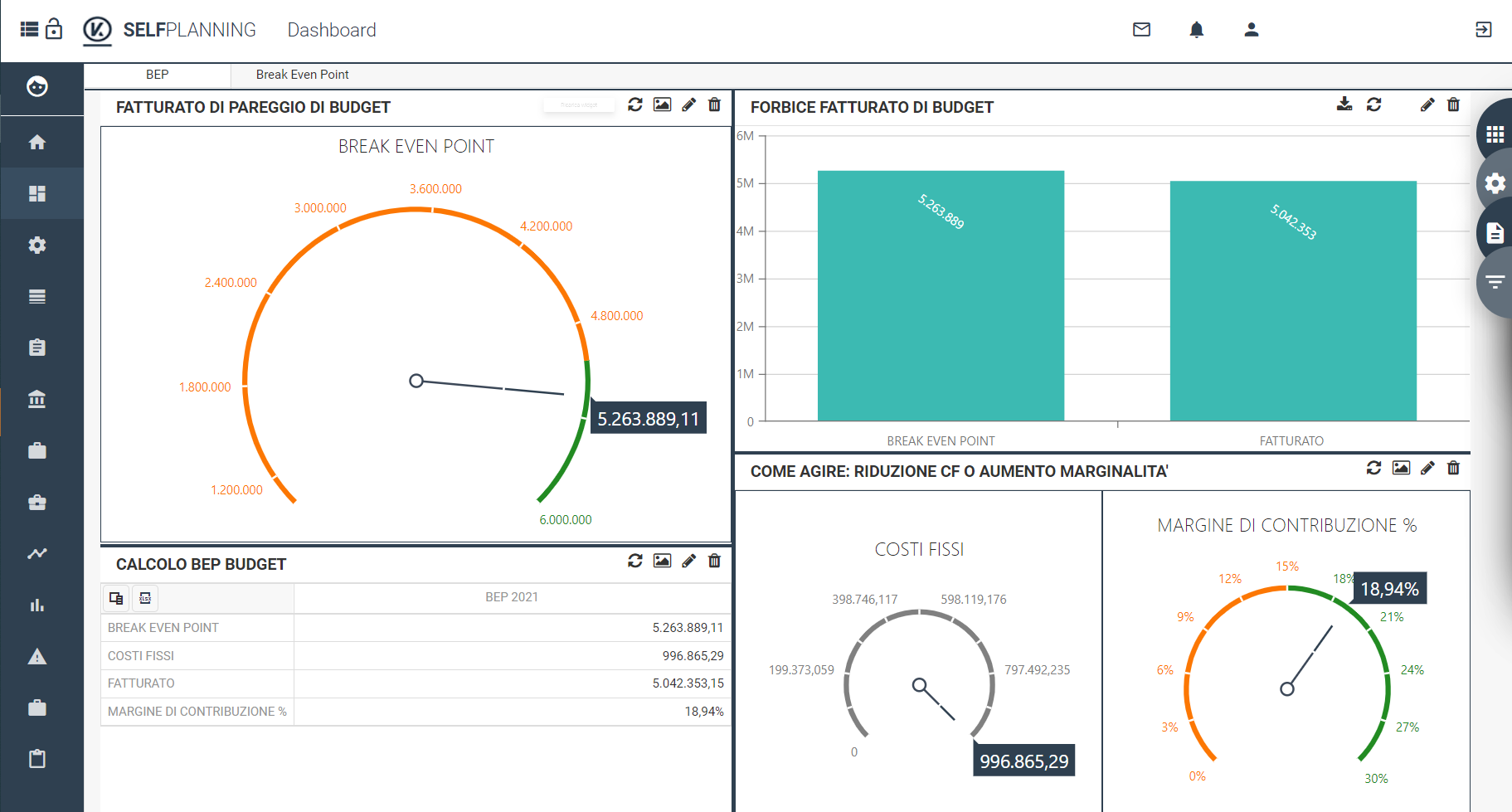

Il Break Even Point si riferisce al punto in cui ricavi e costi si equivalgono: in questo punto non viene generato alcun profitto o perdita, poiché i costi e i ricavi sono esattamente gli stessi. Ecco perché rappresenta il cosiddetto punto di pareggio. Il Break Even Point è quindi un’analisi che studia la relazione che esiste tra tre fattori aziendali principali: costi fissi, costi variabili e volumi di produzione (quantità di unità prodotte di una determinata merce). Lo scopo di questa analisi è l’identificazione del “fatturato break even”, ovvero della quantità di ricavi necessaria per coprire i costi totali.

Break Even Point: importante strumento di controllo e previsione rischi.

Conoscere il punto di pareggio permette all’impresa di capire quanto deve produrre e vendere per coprire i relativi costi di produzione. Potremmo definire il Break Even Point un KPI Key Performance Indicator importante per guidare ogni azienda come strumento di controllo della produzione, poiché stabilisce il numero minimo di prodotti che si deve produrre per pareggiare i costi. Inoltre, permette di monitorare costantemente sia gli utili che i costi durante l’intero ciclo di produzione, consentendo di intervenire in caso di andamento negativo al fine di evitare perdite.

Il Break Even Point, inoltre, aiuta nella definizione del prezzo ottimale di vendita PV della singola unità di prodotto, per garantire all’azienda di realizzare il giusto margine di profitto in funzione della domanda del mercato e massimizzandone la marginalità.

Infine il BEP è un utile strumento di previsione dei rischi legati all’azienda, dato che evidenzia il volume di vendita da raggiungere per non essere schiacciati dai costi.Ecosì come il VAN (Valore Attuale Netto) o il WACC (Weighted Average Cost Of Capital), il BEP fornisce info importanti sui rischi finanziari legati all’attività produttiva, rientrando all’interno dell’analisi dei rischi e dei KRI Key Risk Indicator.

Break Even Point formula: come si calcola?

La formula del metodo analitico è utilizzabile per aziende che realizzano uno o più prodotti, e va applicata ad ogni prodotto separatamente. I fattori che influiscono sul variare del BEP sono i costi fissi, il prezzo di vendita e i costi variabili: BEP = Costi fissi / (Prezzo di vendita del prodotto – Costo variabile unitario)

Il metodo proporzionale sul margine di guadagno fisso è molto comodo qualora l’azienda, per una determinata linea produttiva, abbia già stimato un’analisi di vendite-costi, e stabilito che sul prezzo di vendita vi sia una marginalità di guadagno percentuale fissa. Supponiamo, ad esempio, che l’azienda venda palloni con una marginalità fissa del 45%. A prescindere dal tipo di palloni venduti, costosi o meno costosi, se la marginalità è sempre del 45% si potrà sviluppare un calcolo proporzionale per ricavare il Break Even Point.

Le 3 strategie per abbassare il Break Even Point.

Il Break Even Point, come strumento di controllo previsionale dei rischi, permette di attuare tempestive manovre correttive. Nel caso in cui l’azienda stia andando verso uno squilibrio e le vendite di un prodotto non vadano come pianificato o stiano significativamente diminuendo, è possibile adottare misure per abbassare il BEP e raggiungere il prima possibile il punto di pareggio. Tali misure possono riguardare l’aumento delle vendite o la riduzione dei costi, o l’estremo in cui un prodotto non contribuisca a coprire i costi e si ricorra all’eliminazione dal portafoglio prodotti.

Dal momento che i valori coinvolti nella determinazione del BEP sono i CF costi fissi, i CV costi variabili e il PV prezzo di vendita, avremo quindi tre possibilità per abbassare il BEP:

Ridurre i CF costi fissi

Tali costi sono direttamente proporzionali al Break Even Point e alla diminuzione di tali costi corrisponde una minore produzione di unità da vendere e fatturare per raggiungere il BEP. Per la natura stessa dei costi fissi, abbassarli è spesso complesso… ma fattibile. Un esempio: nel caso in cui l’azienda volesse avviare un nuovo canale vendita, può essere utile valutare un e-commerce (per non aumentare i costi fissi di affitto della struttura) rispetto alla vendita b2b.

Ridurre i CV costi variabili

Tali costi sono legati alla produzione delle unità di prodotto (es. costi delle materie prime, consumi dei macchinari di produzione, ecc) e le azioni da attuare potrebbero riguardare la scelta di fornitori con prezzi più vantaggiosi o una riduzione degli sprechi all’interno del processo produttivo.

Alzare i PV prezzi di vendita dei prodotti

Il PV prezzo di vendita dei prodotti e il BEP sono inversamente proporzionali: aumentando il PV delle unità vendute diminuirà la quantità di unità da produrre e fatturare per raggiungere il Break Even Point. Chiaro che prima di procedere con questa azione va verificato il mercato di riferimento per non rischiare di perdere clienti.

Break Even Analysis: quali sono i limiti?

Senza rinnegarne l’indiscussa utilità, vediamo adesso alcuni limiti che ne potrebbero inficiare l’efficacia. Tra questi, vi è il fatto che non è un’analisi dinamica bensì una fotografia che inquadra il momento in cui viene realizzata. Ad esempio, non considera le variazioni periodiche dei costi delle materie prime e, se queste ultime dovessero aumentare di prezzo, la Break Even Analysis non darebbe un dato aggiornato. Se il prezzo della materia prima aumenta sarà necessario ricalcolare il BEP, idem nel caso opposto in cui il costo variabile della materia prima dovesse diminuire (per esempio per effetto di uno sconto da parte del fornitore concesso su una grande quantità).

Un altro fattore che la Break Even Analysis non tiene in considerazione è la concorrenza. Nel caso in cui i competitors dovessero variare i prezzi di vendita influenzando il mercato e modificando l’andamento della domanda, anche l’azienda dovrà necessariamente rivedere la propria politica dei prezzi di vendita e le condizioni applicate per restare competitiva nel settore di riferimento. Al variare di ogni condizione impattante, è quindi importante eseguire un ricalcolo del BEP.

Strumenti di analisi del Break Even Point.

Per rendere il dato davvero significativo è necessario procedere ad eventuali ricalcoli, magari con una soluzione che automatizzi l’operatività. Tuttavia, ancora più importante è inserire tale analisi in un contesto più ampio, che consideri anche il cash flow e le tempistiche di produzione, ad esempio. Come sempre, quindi, è fondamentale non limitarsi al calcolo numerico di un indice ed includere l’analisi B.E.P. nel quadro più preciso di un solido controllo di gestione. In questo senso, una piattaforma completa di controllo, pianificazione e reporting come SELFPLANNING Corporate Performance Management mette in salvo da indagini parziali, ed assicura analisi aggiornate ed estese a tutti i dati economici, patrimoniali e finanziari.